KI zieht in der Schadenregulierung und -bearbeitung von Versicherungen immer stärker in den Versicherungsalltag ein. KI-Anwendungen automatisieren dabei Routineaufgaben und manuelle Prozesse in der Schadenbearbeitung.

-

Dokumente, wie beispielsweise Zeugenaussagen, Polizeiberichte oder Fotos werden automatisiert geprüft, organisiert und archiviert.

-

Algorithmen bewerten auf Basis vorangegangener Schäden die Schadenssituation.

-

Chatbots und NLP-Verfahren automatisieren die Kommunikation mit dem Versicherungsnehmer.

-

Betrugserkennungen werden über Modelle und Muster verbessert.

-

Entschädigungszahlungen werden über automatisierte Prozesse gesteuert.

Der Einsatz von HI (Human Intelligence) wird immer stärker durch den Einsatz von AI (Artificial Intelligence) substituiert. Gezielt versuchen Versicherer im Rahmen der Schadenregulierung, Zeiten und Ressourcen zu sparen und gleichzeitig die Bearbeitungsqualität der Schadenfälle zu steigern.

Was wurde untersucht?

Während die bisherigen KI-Maßnahmen ausschließlich aus einer Innenperspektive der Versicherer geprüft, gesteuert und geplant werden, wurden erstmalig die Auswirkungen des Einsatzes von KI-Anwendungen auf die Akzeptanz und Zufriedenheit von Versicherern im Rahmen der Kfz-Schadenregulierung mit 1.016 Versicherten untersucht.

Ziel der Untersuchung war es in einem ersten Schritt, die allgemeine Akzeptanz und Vertrautheit von KI-Anwendungen im Rahmen der Kfz-Schadenregulierung zu untersuchen.

In einem zweiten Schritt wurde der Einsatz unterschiedlicher Formen des Einsatzes von KI bei der Bearbeitung von Schadenfällen bewertet. Hierzu wurde die Akzeptanz unterschiedlicher AI-Formen

-

Schadenbearbeitung von einem Schadenbearbeiter (HI)

-

Schadenbearbeitung von einem Schadenbearbeiter unter Zuhilfenahme von AI (HI+AI)

-

Schadenbearbeitung vollautomatisiert von AI unter Kontrolle eines Schadenbearbeiters (AI+HI)

genauer untersucht.

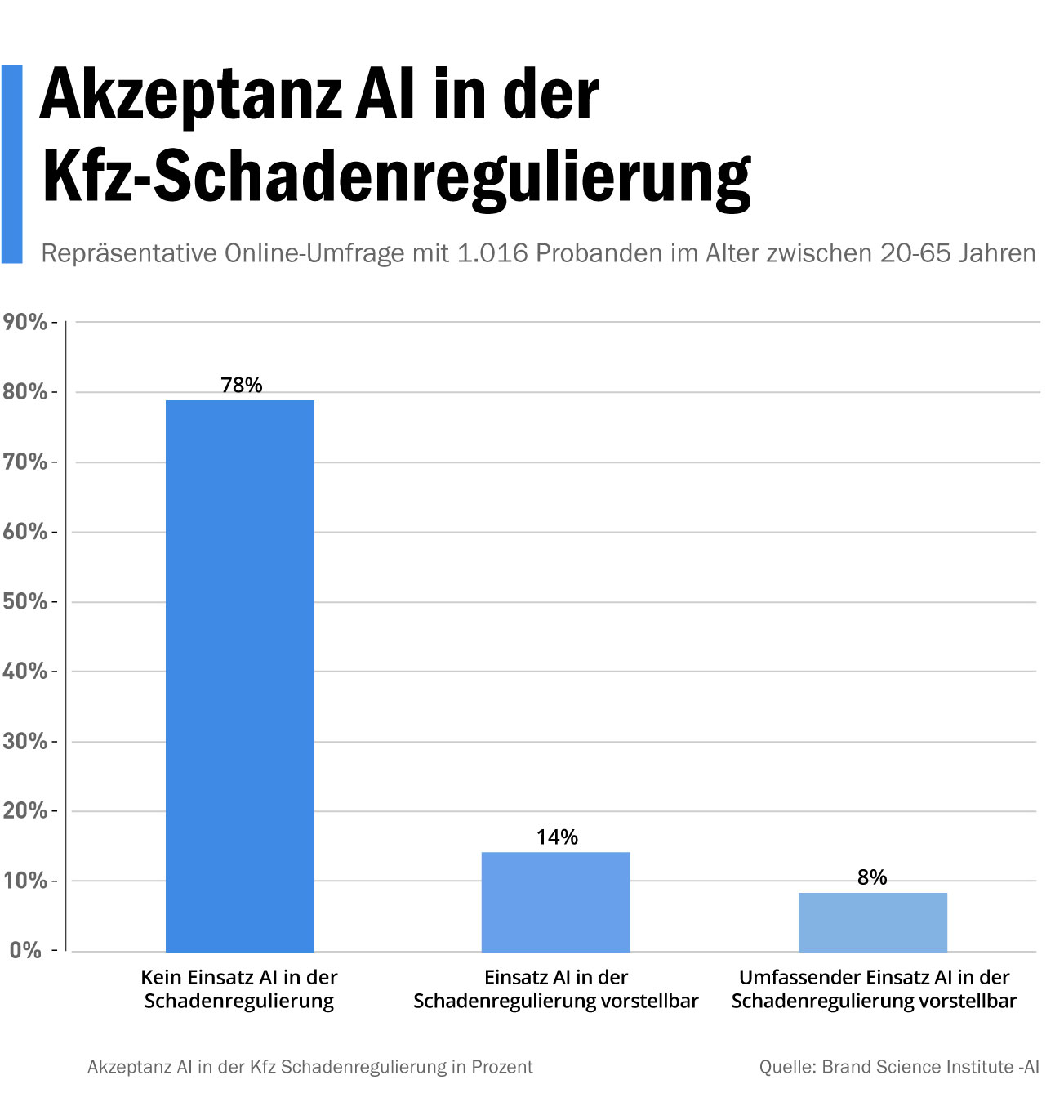

Allgemeine Akzeptanz AI in der Kfz-Schadenregulierung:

-

Künstliche Intelligenz (AI) wird von 78% aller Befragten im Rahmen des Kfz- Schadenregulierungsprozesses abgelehnt.

- 14% können sich einen generellen Einsatz von AI im Rahmen ihrer Schadenregulierung vorstellen.

- 8% können sich grundsätzlich einen umfassenden Einsatz von AI im Schadenregulierungsprozess vorstellen.

-

Männer und Frauen zeigen keine Unterschiede bezüglich der AI in der Schadenregulierung. Ein geschlechterspezifischer Unterschied kann nicht festgestellt werden.

-

Jüngere Menschen akzeptieren den Einsatz von AI signifikant mehr als ältere Menschen, was im Hinblick auf den Einsatz und die Nutzung digitaler Produkte zu erwarten war.

-

Ein höheres Maß an Vertrautheit mit AI führt nicht zu einer grundsätzlich positiven Bewertung von den Potenzialen der AI.

-

Insgesamt deutet eine erhebliche Skepsis in Bezug auf den Nutzen von AI im Rahmen der Schadenregulierung unter den Probanden hin.

-

Bestärkt wird dies durch den Umstand, dass bei hohen Schadenwerten die Akzeptanz von AI in der Schadenregulierung signifikant abnimmt.

-

Die geringe Akzeptanz von AI bei hohen Schadenwerten wird durch ein zunehmendes Alter der Probanden zusätzlich bestärkt.

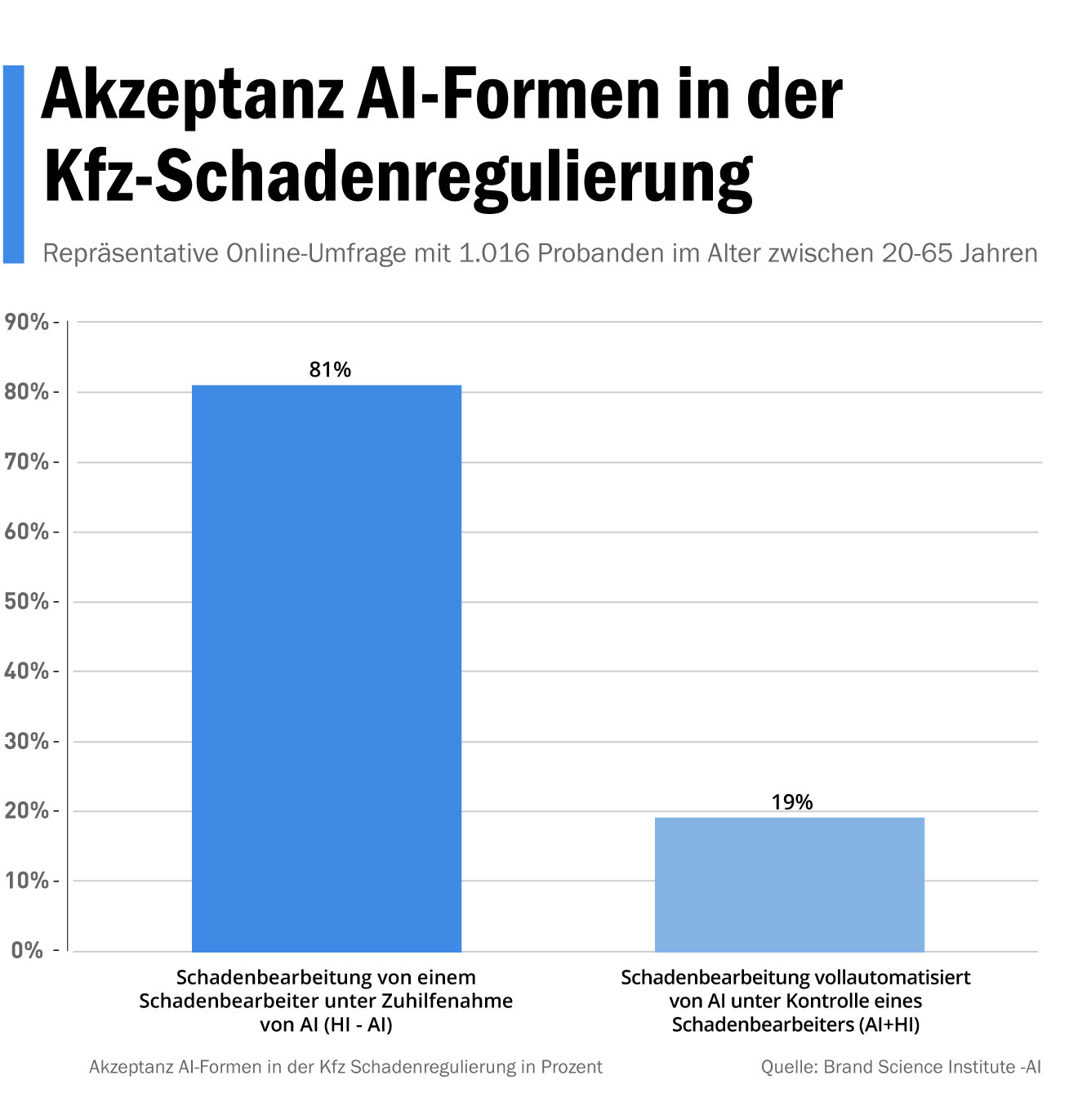

Akzeptanz AI – Modelle in der Kfz-Schadenregulierung:

-

81% aller Befragten, die sich einen generellen und umfassenden Einsatz von AI vorstellen können, bevorzugen eine Schadenbearbeitung von einem Schadenmitarbeiter unter Zuhilfenahme von AI (HI -AI).

-

Wird die Schadenbearbeitung vollautomatisiert von AI unter Kontrolle eines Schadenbearbeiters (AI- HI) eingesetzt, akzeptieren dies nur 19% aller Probanden.

-

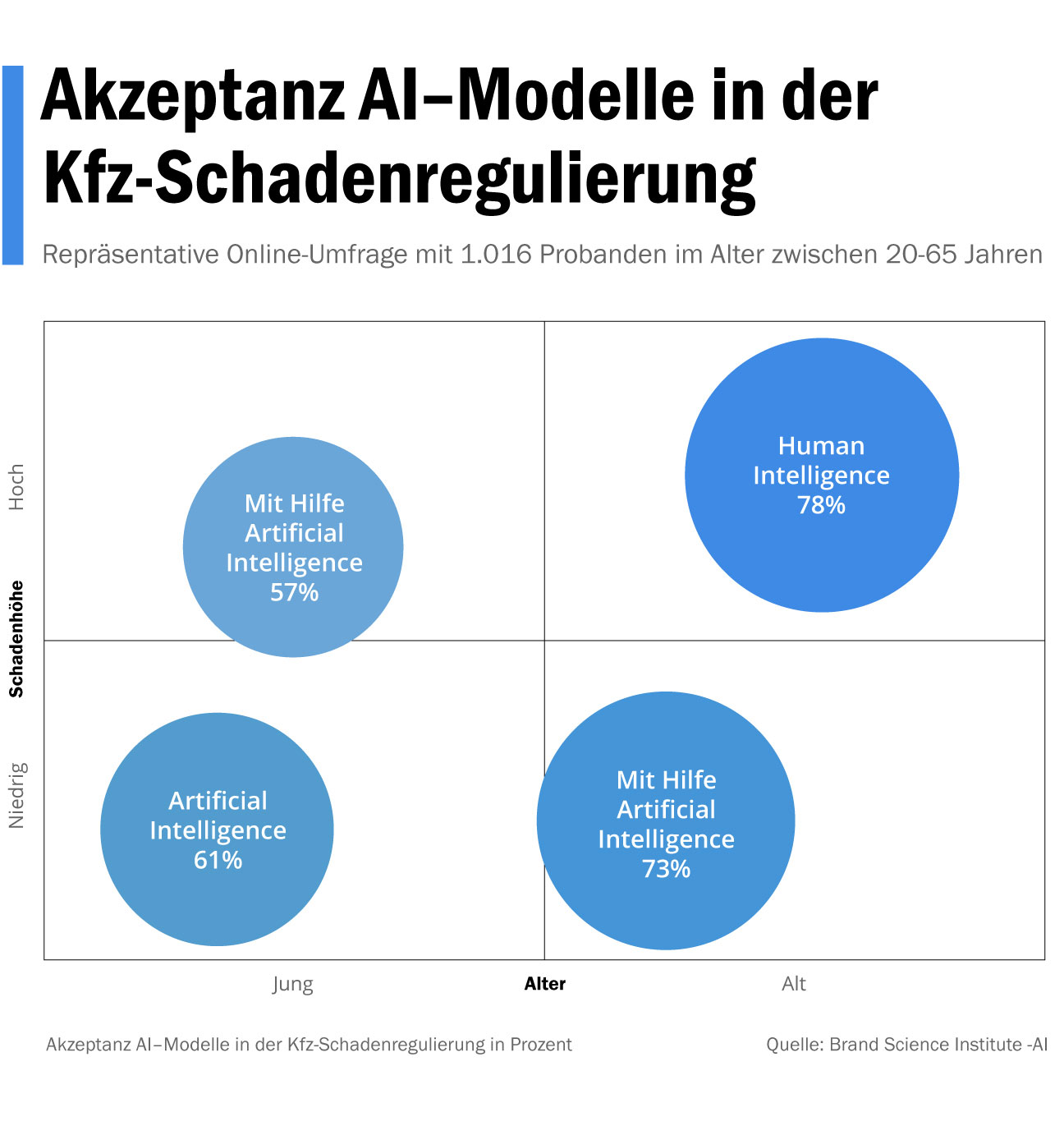

Alter und Schadenhöhe haben einen signifikanten Einfluss auf die Akzeptanz von AI im Rahmen der Schadenregulierung.

- Jüngere Menschen akzeptieren den Einsatz von AI in Abhängigkeit der Schadenhöhe.

-

- Bei niedrigen Schadenwerten wird von 61% ein vollautomatisierter Einsatz unter Kontrolle eines Schadenmitarbeiters zugestimmt.

- Bei hohen Schadenwerten können sich bei jüngeren Probanden 57% die Schadenbearbeitung eines Schadenbearbeiters unter Zuhilfenahme von AI vorstellen.

- Ältere Menschen, die eine Schadenregulierung mit AI grundsätzlich akzeptieren, können sich diesen Einsatz mit 73% lediglich bei niedrigeren bis maximal mittleren Schadenwerten vorstellen und auch dann nur von einem Schadenbearbeiter unter Zuhilfenahme von AI.

Implikationen AI Einsatz in der Kfz-Schadenregulierung:

-

AI wird aus Sicht der Befragten im Rahmen der Schadenbearbeitung aktuell noch mit Skepsis wahrgenommen.

-

22% aller Befragten können sich den Einsatz von AI im Rahmen der Schadenbearbeitung grundsätzlich vorstellen.

-

Zeitersparnisse und die Beschleunigung der Schadenregulierung stellen die zentralen Vorteile dar.

-

Qualitätsaspekte einer verbesserten und fundierten Bearbeitung werden nicht erkannt.

-

Der Faktor HI (Human Intelligence) bleibt in der Schadenbearbeitung die vornehmlich akzeptierteste Form.

-

HI (Human Intelligence) wird gerade bei älteren Befragten mit einem hohen Schadenwert als zentrale Bearbeitungsform gesehen.

-

Alter und Schadenhöhe stellen zentrale Diskriminanten dar.

-

Ein nur geringer Anteil älterer Probanden akzeptiert die Bearbeitung der Schäden unter Zuhilfenahme von AI und das bei eher geringen und mittleren Schadenwerten.

-

Je jünger und niedriger der Schadenwert ist, desto eher akzeptieren die Befragten den vollautomatisierten Einsatz von AI vice versa.

Diskussion der Erkenntnisse AI Einsatz in der Kfz-Schadenregulierung:

-

Der Einsatz von AI stellt für Versicherer eine Prozessinnovation dar, die sowohl zur Qualitätssteigerung als auch zur Kostensenkung bei der Schadenregulierung genutzt werden kann.

-

Die Umfrageergebnisse zeigen, dass die mit AI erzielbaren Qualitätssteigerungen in der Schadenbearbeitung nicht mit einer höheren Akzeptanz gewürdigt werden und lediglich Zeit als zentraler Vorteil angesehen wird.

-

Die Ergebnisse verdeutlichen aber auch, dass die internen Prozesse nur bedingt flächendeckend mit einer zentralen Form des AI bedient werden können. Alter und Schadenhöhe bekommen für die Akzeptanz von AI zum jetzigen Zeitpunkt eine zentrale Bedeutung.

-

Die höchsten Effizienzvorteile durch AI ergeben sich für Versicherer bei geringen Schadenfällen bei jüngeren Versicherten, die einem vollautomatisierten Einsatz unter Kontrolle eines Schadenmitarbeiters positiv gegenüberstehen.

-

Bei hohen Schadenfällen bleibt der Faktor Human Intelligence noch immer der zentrale Begleiter durch den Schadenbearbeitungsprozess für die befragten Versicherer.

-

Für Versicherer ergeben sich bei einem bewussten AI-Management erhebliche Effizienzvorteile, wenn Alter und Schadenhöhe eine Berücksichtigung in der Schadenbearbeitung finden.

-

Der Ausbau und die Förderung von AI und HI werden zum aktuellen Zeitpunkt gleichermaßen erforderlich, allerdings mit einem unterschiedlichen Qualifizierungsgrad. Human Intelligence sollte innerhalb der Organisationen in prozessuale Effizienzen mit AI und qualitative Bearbeitung hoher Schadenwerte punktuell und wesentlich klarer definiert gefördert werden, um die Effizienzvorteile mittelfristig zu generieren.

Studien von BSI AI

Die BSI Group ist einer der führenden Marketing Services Provider in Europa. Mit unserem „House of Marketing“ sind wir mit 193 Mitarbeitern in über 26 Ländern weltweit für unsere Kund:innen tätig und liefern Marketingdienstleistungen aus einer Hand. Innovative Marketingansätze und messbare Erfolge sind seit über 20 Jahren Kern unserer integrierten Marketingdienstleistungen und -services.

Alle Studien